完全なる独り言

- aikisurizuna .

- 2023年9月25日

- 読了時間: 14分

そのせいか、Youtubeのアベプラにまでハマっています。

モノ申したい勢であれるがゆえに、吐き出したい意見が多々。

ただ、Twitterで書いちゃうと、趣味のお話をして仲良くしたい相互フォローしている人の目に、この駄文が入ってしまうのがイヤ。(複数垢作りたくないし)

だもんで、ココに投下して自分を慰める。

1発目は以下の動画。

『【れいわ】「消費税は廃止できる」独自の経済政策と財源とは?学費タダ&奨学金チャラは可能?山本太郎代表に聞く21の質問【ノーカット】』 https://youtu.be/SsutwIc2YpU?si=WP23b0aW3MQ4WSGT

〇「法人税=お金持ち・大企業が払うもの」という言の根拠がない。

→法人が貧乏人にとっての敵であるかのような論調も「気に食わない」(ただの意見)が、「法人税=お金持ち・大企業が払うもの」=「法人=お金持ち・大企業」という根拠が提示されていないのが最も「気に食わない」(ただの意見)。

法人税は貧乏な企業や、小企業だって払ってる。

収入800万円以下は減税対象だがそれは適切なのか、とか、所得税が累進課税なのに、法人税は800万円を超えたらいくら稼ごうと基本税率「23.2%」で一律なのずるくない?って話は内容の是非は別として言いたいこととしては理解できる。

が、「法人税=金持ち、大企業に対する税金」のように見せようとしている点は、実が伴った表現とは思えない。

直接本人に納得がいくまで聞いていないので、私の「単なる感想」でしかない。

〇日本の法人税はそんなに言われるほど高いのか

→そもそも日本の法人税は世界的に見比べてどうか、と言う話が無いのが残念。

「なんで日本の法人税を世界と見比べにゃならんのか」と言われれば、

「日本の法人税が高すぎる!もっと稼ぎたい!そうだ、外国へ行こう!」となってしまう危険が無いとは言えないから。

財務省の資料(※1)の「数字だけ」を見るのであれば

日本における法人実効税率は「29.74%」、ドイツは同「29.93%」、続いてアメリカ「27.98%」、カナダ「26.5%」、フランス(25%)と示されています。

リンク先資料の注記の内容をよく理解し、この数字が、日本と完全に同じ条件による税率ではないということを踏まえて、なお数字だけで語るならば、日本の法人税は、例として挙がった数国に比べて、割高感がある、ということ。

そんな中、「消費税を無くして貧乏人に救済を!消費税の分は、国債で補填し、ある程度の法人税を上げて金持ちから搾り取りましょう!」と仰られる。

大げさに言ってしまえば、現状の日本は「法人にとって税金を多少余分に払ってでも日本で経済活動をしたい」と思ってもらう必要があるにもかかわらず、良いよ出てけよ!と仰られる。 それほどまでに「今の日本」は企業にとって魅力的なのか?とてもそうは思えない。(思えないままで良いのかは別の話)

※1:「諸外国における法人実効税率の比較」(財務省) 2023/09/25時点 URL:https://www.mof.go.jp/tax_policy/summary/corporation/084.pdf

〇消費税の73%が法人税の穴埋めとして使われていることについて

→そもそも消費税の目的は「全世代にわたる社会保障」を実現するためだったはずです。

しかし、消費税を創設した時から、社会が大きく変わってしまいました。

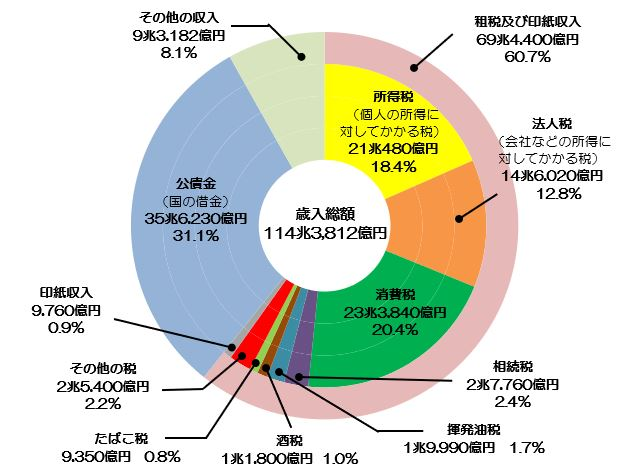

であるにもかかわらず、「国民」が、「税収が減った」とて、「不況の中である」とて、「社会保障費」を、「消費税」で補いきれない状況であっても、一度味をしめた国民が「社会保障を手放せない」がゆえに、「じゃぁ消費税増税ですね」というだけの話です。 【国の一般会計歳入額 内訳(令和5年度当初予算)】(※2)

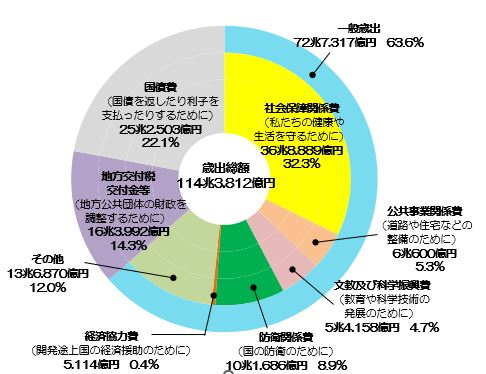

【国の一般会計歳出額 内訳(令和5年度当初予算)】(※2)

※2:出典「税の学習コーナー」(国税庁) 2023/09/25時点のサイト上の画像を複製 URL:https://www.nta.go.jp/taxes/kids/hatten/page17.htm

「一般会計歳入歳出決算」じゃなくてごめん・・・こっちの方がグラフわかりやすいので・・・

そもそも法人税を減税している理由は景気回復(企業の回復)、消費税を増税しているのは社会保障費が補い切れていないから。

目的が違うことを並べて、消費税の73%が、法人税の穴埋めとして「使われている」と表現している。

そのように見えるように並べているだけ。

そう見えることが大事と言うのであれば、これも見てほしい。

〇法人税の税率の遷移

2つのグラフを混ぜるにあたり、それぞれのグラフを個別に提示する。

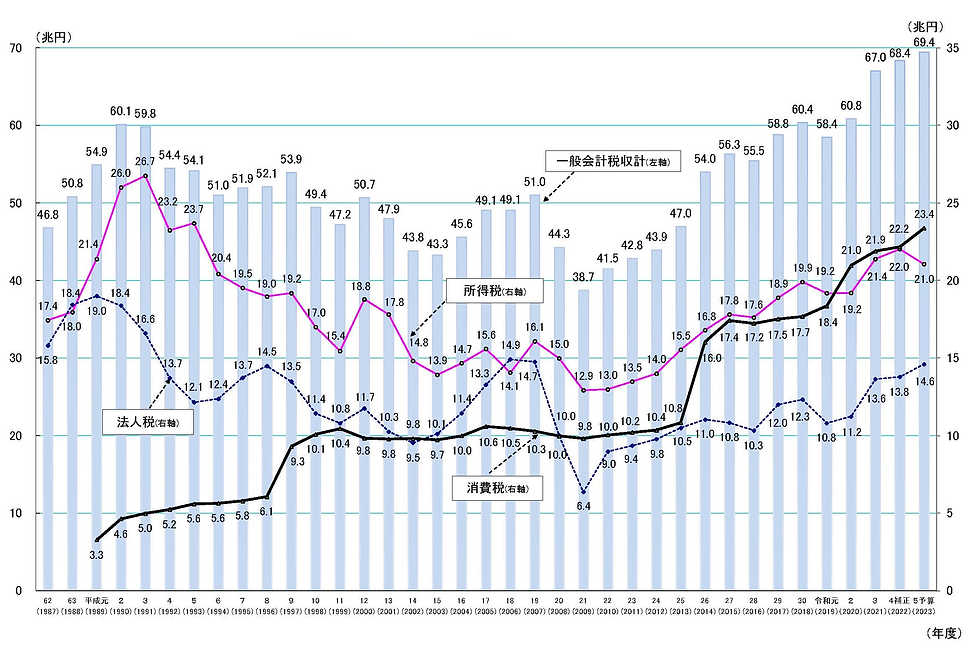

【一般会計税収の推移】※3

※3:出典「税収に関する資料」(財務省) 2023/09/25時点のサイト上の画像を複製 URL:https://www.mof.go.jp/tax_policy/summary/condition/a03.htm

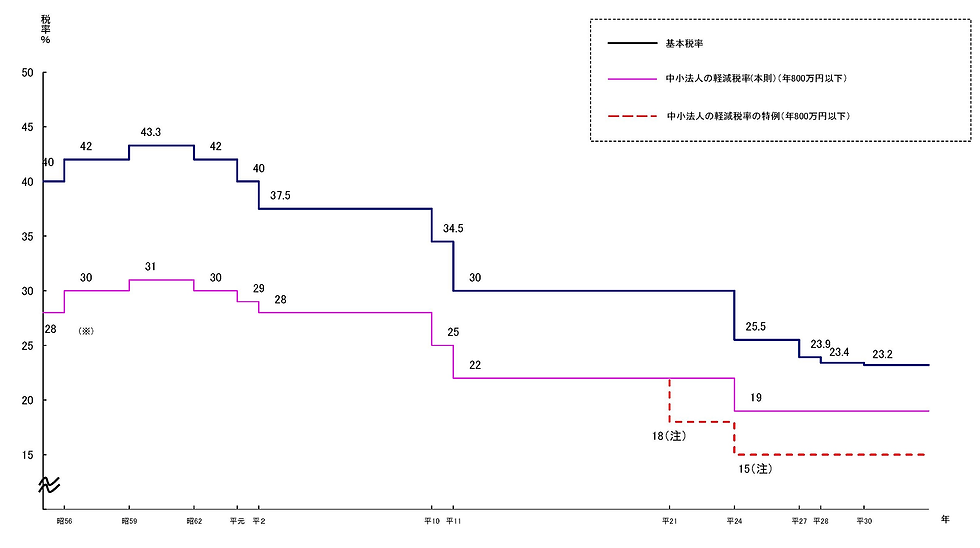

【法人税率の推移】※4

※4:出典「法人課税に関する基本的な資料」(財務省) 2023/09/25時点のサイト上の画像を複製 URL:https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

以上2つのグラフにおいて、かなり無理やりであるが、昭和62年から平成30年の横軸だけ

が揃うように「法人税率の推移」の横方向を伸ばして重ねた結果、以下のようになった。

恐らく文字が読みにくいと思うので、上記画像を別ウィンドウで表示してもらいたい。 また、これから展開する論は、有識者からはツッコミどころしかないと思うが、いったん飲み込んだまま読み進めてほしい。

まず消費税は「3%」で、平成元年(1989年)4月1日から適用された。

同年度の法人税の基本税率は「40%」。(実効税率は「51.04%」(※6)だったそうな) ※6:出典「平成財政史ー平成元年~12年度」-「第4巻」-「第2章」-「第4節」-「表2-4-2 法人税実効税率の推移」(財務省)より抜粋。

『この表だけ』を見ると、法人税収は、5年以上上昇し続けた期間が無い。

一時上がっても、それが常態化していない。

その上で、より長期間で見た場合、「平成21年(2009年)を底として、現在は増加傾向にある」と言えるだろう。

平成10年、11年に基本税率「30%」に下げても上昇に転じたのは平成14年を底、平成18年を頂とした4年間だけである。

しかし、平成21年の「中小法人の軽減税率の特例」を設けた時点から上昇に転じている。

つまりは、税収減の原因は「中小法人の弱体化」にあり、そこに特例を設けたことで、税収増に繋がったと言える。

また、その後、平成24年、27年、28年、30年段階を踏んでいるが基本税率「23.2%」まで引き下げていても、多少谷はあるものの税収は増加傾向にある。

※増加傾向として捉えるのは谷に入る前の税収を取り戻し、且つその後も税収が増えていることを指している。

つまり、「企業の体力が回復できる適正な税率」に近づいているので、法人税は少なくとも現状維持し企業の体力が回復されることで、または、さらに減税することで企業の大量回復が促進され、更なる税収増が見込める言えるだろう。

・・・ここまでの話の展開で、実際世の中で発生した事象については一切触れていない。

嘘は言っていない。提示した資料の原本は少なくとも行政が公開している本物である。

ただ行政が公表している2つの表だけを重ねて、そこで見えたことを言っているだけである。

ここまで指摘を我慢してくれた人はありがとう。安心してほしい。 自分で書いておいてなんだが、「言えるだろう。( ̄ー ̄)ニヤリ」じゃないんだよ。

こんなものは、考察でも推論でもない。ただの「それっぽい感想」でしかない。

まかり間違って、様々な事象を勘案した結果、上記の通りだったとしても、だ。

上記の論だけで真実に行きついているわけではない。その点勘違いしてはいけない。

「円周率とピラミッド」にも通じることかもしれない。

そう見えるように、そう繋がるように論理を組み立てているのだから、そう見えて、繋がって当然なのである。

脱線したが、「消費税収と法人税収の比較」も同じことだと思っている。

目的の異なる2つの税収の増減の累積を比較したとて、その表自体に嘘偽りはないだろう。

だが、それだけで「法人税の穴埋めのために、消費税の73%がつぎ込まれている」と言う根拠にはならない。

単に、

法人税は、1989年を基準として以降2016年までの減収分を累計した結果、192.5兆という数字になった。

消費税は、適用が開始した1989年から2016年までの累計総額が263兆になった。

という事実2つだけであり、この2つの事実の「因果関係」に関する根拠が何一つ提示されていない。「並べて置いてみて、そう見えること」は「因果関係」の根拠ではない。

さらに言えば「だから消費税は金持ちに貢ぐような税制だ」なんて論の根拠になりようがない。

「法人税が金持ちに貢ぐような税制なのに、その補填に73%もつぎ込まれている消費税は無くすべき」そういうことを言いたいのだろう。

金持ちに貢ぐような税制なのは今の法人税だ。800万を超えれば累進要素が無い。その点は同意である。見直すべきところは多々あるだろう。が、さっきも言ったように、消費税と法人税はそもそもその目的が違うし、因果関係を証明する根拠が全く提示されていない。

根拠がないのであれば、それは「単なる意見、感想」(もう時代遅れ?)であり、論法として持ち込むべきではない。

仮に、様々なことを勘案して考察した結果、その通りだったとしても、これだけで断じるべきではない。

この比較で得られる知見は「・・・のように見えるから、ちゃんと考察してみる価値があるかな?かな?」と思えるか、思えないか程度と「思った」。

〇ある1点における「生活が苦しい、やや苦しいと感じている世帯の割合」や「貯蓄ゼロ世帯の割合」は、25年の不況による地盤沈下の説明になっていない。

→「長年の不況による地盤沈下の結果」のデータとして提示するのであれば、その期間より前を含めた「推移」を明示しなければ意味をなさない。

あり得ないことを重々承知で仮定しよう。

例えば、安土桃山時代の最後らへんで農民を対象に、「生活が苦しい、やや苦しいと感じている世帯の割合」を調査したとしよう。

その結果だけを持って、安土桃山時代、いわゆる戦国時代における「戦争」による地盤沈下と言い切って良いだろうか?

そのほかどの時代、どの時期でも良い。

「ある1点における状況だけで、その状況が過去一定期間における悪化が原因」と断じれるだろうか。

私は「単に昔の状態に戻っただけ」という可能性が排除しきれていない以上、そもそも説明になってない、と一蹴するしかない。

さらに「生活が苦しい、やや苦しいと感じている世帯の割合」については、感覚についての調査である。この世帯には、バブルを経験した世帯も含まれている。

バブル期に比べれば、バブルが弾けた後の今生活を「苦しい、やや苦しい」と感じることもあるだろう。

その点で言えば、これは生きた時代に影響を受ける調査であり、バブル前から生きている世代と、バブル期に生まれた世代で、感じ方が異なると思われる。であるから、世代別に分けて提示するべきことであるとも思う。

また、「今回の25年の不況による地盤沈下の結果」として明示するならば、好景気になる前まで遡り、そこから現在までの推移を見なければならないはずである。

バブル中の「生活が苦しい、やや苦しいと感じている世帯の割合」と、現在の「生活が苦しい、やや苦しいと感じている世帯の割合」を比較するだけでは不適切であると思う。なぜなら好況の頃は、好況になる前より状況は良くても疑問に思わないし、当然、不況の状態より良いかろうことにも疑問に思わない。

であるから、「バブルになる前から」を含めたの「生活が苦しい、やや苦しいと感じている世帯の割合」の推移を見なければ、なんらかの論の根拠として成り立たないと思う。

そして、今回はさらに酷く「ある1点での状況」しかないのだから話にならない。

・・・が、ゆうて、そこまで遡って「生活が苦しい、やや苦しいと感じている世帯の割合」や「貯蓄ゼロ世帯の割合」の集計結果があるかどうか、という現実的な問題があるのも解る。

ただ、それはそれ、これはこれ。

冒頭に戻るが、だからといって「説明できていないことに変わりはない」と「思った」。

〇売上高、配当金、経常利益、設備投資費、従業員給与について

→腑に落ちていないので、何か言えることは無いかなぁ。。。

しいて言えば、パックンが言うように、企業は税制対策がたくさんできる状況にあることの方が問題と言えば問題だけど、資本主義である以上、企業の顔色を窺わなきゃいけないところがある。それが良いとは言わないけど、強権発動しても相手は逃げれば良いだけ、と考えると、ただ搾り取ることを考えてるだけじゃ、損するのは日本だけ、って思える、くらいかな。

〇財政出動

→別に財政出動しても、ハイパーインフレが起こるかもしれない、と言うところは心配はしていない。

のべつ幕なしにぶっこんで良い訳でも無いし、絶対に起こらないと思ってるわけじゃない。

このまま座して日本が再起不能になるか、動いてハイパーインフレが起きて再起不能になるか、の違いでしかないとおもうから、動いてハイパーインフレ起きない可能性がある方に賭けても良いんじゃないか、って思う。最善ではないとは思ってる。

だもんで、どこにどの程度投下してどの程度効果が表れるのか、と言う点の方がよっぽど気になる。

あと10年で建設後50年以上経過するインフラ、特に道路、河川、湾岸あたりが60%全ん後になる。ちな今年は同3つは40%前後。

そして消費低下、景気低迷などなど。

学ぶ権利を尊重するのは良いことだと思う。だけど、大学生まで無償化するのはやりすぎな気がする。

完全否定できないのは、大学で優秀な人材が育ってくれる可能性が無いとは言い切れないから。

完全肯定できないのは、大学に入試は有れど、経済観念抜きに通わせることで、「学ぶ義務」の自覚がない生徒が増えてしまわないか、と懸念を持っているから。

性善説というか、すべての学生が、その個人における最大限の努力を持って学習しているなら、完全肯定できるけど、個人は千差万別だから当然そんな保証はあり得ない。

無条件な完全無償化には反対。

ただし、現行の奨学金制度を受けている生徒が、一定年数内に一定の水準の成績を収めて卒業できたら、奨学金の返済額全額を国が肩代わりすることで完全無償化とする、って案なら、ありな気がする。

学ぶ権利も挑戦する自由もあるだろうけど、それは結果を残す義務を全うしてこそ。

権利や自由を謳うだけで、結果を残すために努力しない人間の学費を税金から出してほしくない、というところ。

義務教育においては、教育を受けることが義務であるが故に、家庭の経済力に依存しない学習環境が提供されて良いと思うので、義務教育無償化については、特に異な事とは思わない。

保育については、義務ではないので、義務教育とは別で考える。

義務ではないものの、施設の性質上、無償化にして全国民で支えざるを得ない、と言う感想。本来、親は、その子の保育も義務であるから、保育出来ないのであれば安易に子を成すべきではない、とは思う・・・。

思うけど、それを言っていたら少子高齢化が加速する(止まるとは思っていない)し、すべての親が安易に子を産んでいるわけではないだろうし、状況が激変してしまった家庭も無いとは言えない。結局は「自立不可能な年齢の子供のため」という考えの元、全国民で支えるべきと思う。

幼稚園は目的が異なるけど、その目的の一部に保育を含めている以上、これも同様。

つらつら書いたけど、投下するかしないか、で話を止めず、投下するとしたらどこにするべきか、の議論は進めてほしいね。投下したことで起きる問題は、どうすればその問題を解決できるか、で議論すればよいことで、どこにテコ入れするべきか、と言う点とは論点違うから。

〇総じて

→なんか無くせば良いって話ではないはず。

消費税を無くせば良いのか?消費税は消費を冷え込ませる。これはある意味間違いじゃない。

が、それはそもそもの所得が増えないまま、消費税が存在しているからであり、所得が安定的に得られるならば、税率の問題はあるにせよ、「消費税があるから」という理由で、経済が回らなくなるほど消費を冷え込ませることは無いのではないか?

では、所得税を無くせば良いのか?確かに、所得税の分だけ、手取りは増える。

が、その所得が日本国内で使われるとは限らない。それは海外への資金流出量が増えることに繋がる。そうすれば、本来所得税で得られていた資金の何パーセントかが目減りして国庫に戻ってくることになる。

では、法人税を無くせば良いのか?法人税が無ければ、企業にとって非常に魅力的なマーケットになり得て、企業も発展し、地方税、消費税は増えるだろう。

が、果たしてその企業の利益はどの程度日本国内に落とされるのだろうか?節税マニアな企業さんではあるものの、14兆は国庫に納めてくれている。

・・・ん?法人税(国税)って、消費税、所得税に比べて圧倒的に少なくね?

消費税23兆ちゃらにしてどっかから補填するくらいなら、法人税14兆ちゃらにした方が、国債発行額減らせるんじゃね?

法人税チャラにした上で、当期純利益(法人地方税はあるものとして)に応じた「累進最低賃金」を指定して、「当期純利益」=「企業の力」に応じた従業員の最低賃金決定させたら、3方ヨシじゃね? 税率や累進の閾値にもよるだろうけど、企業は法人税分当期純利益が上がって喜ぶ。

従業員=国民の最低賃金が上がる。国民喜ぶ。

れいわ代表さんが言う「株主=金持ち」の取り分が、従業員に分配される。代表さん喜ぶ(?)

国民の所得が増えれば、所得税が増える。消費も増えて、消費税が増える。国庫喜ぶ。

消費が増えれば経済回って、企業の売り上げ上がる。企業喜ぶ。←ここ大事。喜びの輪の完成!

そもそも消費税無くしたら財政出動させる前提だったんだから、上の流れで増えた消費税、所得税で14兆補いきれなかった分、国債して終わり。なんなら期間限定で、14兆全額丸ごと公債金として出してやれば、バラマキにならないから「バラマキしたらハイパーインフレ起こる説」に抵触しないので、ハイパーインフレんさーも喜ぶ(?)

さらにオマケで、今度は諸外国の法人税率と比較してみたら、「累進最低賃金の率」のバトルになるけど、その率が、実効税率「25%」くらいになるようにすれば、累進最低賃金の率は「+25%」になって従業員喜ぶ、日本企業はドイツ、アメリカ、カナダより低い実効税率相当になってお得感得られて喜ぶ。

日本は、海外の企業に対してのアピールポイントになる(?)ことと、日本法人が増えて雇用増えれば、所得税、消費税が増えて喜ぶ。

なんだア〇顔Wピース状態じゃないか。(脳死)

コメント